弁護士コラム・論文・エッセイ

筑紫弁護士著作 詳細

弁護士 筑紫 勝麿(客員)

2014年01月01日

デジタル情報の「輸出」について

(丸の内中央法律事務所報vol.24, 2014.1.1)

1. はじめにー問題の所在

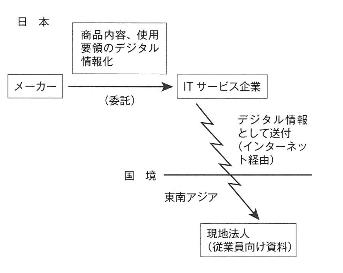

日本のあるメーカーが、東南アジアの現地法人の従業員向けの資料として、当該メーカーの商品内容や使用要領をまとめて、ITサービス企業にデジタル情報として作成させ、これをインターネット経由で現地に送る場合に、日本のどのような法規制に留意すべきでしょうか。これが今回取り扱うテーマです。

2. 関係する法令

検討すべき法令としては、①輸出入の際の手続きを定めた「関税法、並びに関係政省令」と、②対外取引に関する規則を定めた「外国為替及び外国貿易法、並びに関係政省令」があります。

なお、一般論として、著作権法や不正競争防止法(営業秘密の不正取得行為等に係るもの)による規制がありますが、今回は権利者自らが提供するものとして、この観点からの検討は省きます。

3. デジタル情報として送る場合

(1) 関税法の関係では、まず、貨物を輸出又は輸入する場合は、全て税関長に申告し、その許可を得なければならない(関税法第67条(通関手続き))とされていますので、輸出申告を行う必要があります。しかしながら、関税法における貨物とは有形的財貨を指し、電気信号や電波等は貨物ではない取り扱いです。

本件の場合は、コンテンツをインターネットを通じて送付しますので、輸出する貨物は存在しません。したがって、通関手続き(輸出申告)は不要ということになります。

(2) 次に、外国為替及び外国貿易法(外為法)の関係では、国の安全保障上の観点から、大量破壊兵器等の開発などのために利用・転用されるおそれのあるものとして、物(輸出貿易管理令)と技術(外国為替令)が規定されており、物の輸出や技術の提供等の対外取引を行う場合は経済産業大臣の許可を得る必要があります(外為法第25条、第48条)。

本件では、前述のように輸出する貨物が存在しませんので、「物の輸出」に関する輸出貿易管理令の規定の適用はなく、「技術の提供」に関する外国為替令の規定が検討対象となります。どのような技術をどのような国に提供する場合に許可が必要かということについては、外国為替令第17条により同令別表に規定されています。(さらに、個々の性能(スペック)は「輸出貿易管理令別表第1及び外国為替令別表の規定に基づき貨物又は技術を定める省令」に規定されています。)

ここに規定されている技術は、例えば、先端材料、エレクトロニクス、コンピュータ、武器、化学兵器など、大量破壊兵器の開発に利用されるおそれのあるものです。

したがって本件では、当該メーカーの商品が上記のような技術に該当するか否かを検討する必要があり、該当する場合には経済産業大臣の許可を得なければなりません。

以上が、当初設定した設問に対する答えになりますが、その応用問題を次に述べてみます。

4. USB等の記録媒体を用いて送る場合

(1) それでは、本件コンテンツをインターネット経由ではなく、USB等の記録媒体を用いて送付する場合はどういう取り扱いになるでしょうか。

当該記録媒体そのものは物ですので、この場合は輸出手続きが必要になり、輸出申告を行うことになります。

(2) また、輸出貿易管理令別表第1に当たるかどうかの検討が必要になります。具体的には、記録媒体はエレクトロニクス関連の物品として、輸出貿易管理令別表第1の7-9(デジタル方式のビデオ磁気テープ記録装置等)又は7-11(磁気ディスク記録技術を用いたデジタル方式の計測用記録装置)に該当するかどうかの審査が必要となる可能性があります。一般の市販品は非該当と考えられますが、別表第1の16の規定(キャッチオール規制)があるので、販売先や最終需要者を確実に把握しておくことが必要です。

さらに、記録されているコンテンツについても、上記3.(2)の「技術の提供」に関する許可が必要な場合には、外国為替令に則った手続きが必要となります。

5. 同じ内容で日本に輸入される場合

(1) 問題の設定を変えて、同じ内容がデジタル情報として日本に輸入される場合は、どのような取り扱いになるでしょうか。

デジタル情報であれば、前述のように物ではありませんので輸入手続き(輸入申告)は不要です。したがって関税の問題は生じません。

また、最近話題になっている消費税についても、国内の取引とは見られないので、無税の扱いとなっています。

(2) 次に、USB等の記録媒体を用いて輸入される場合はどうでしょうか。

この場合は、USB等は物ですから輸入申告をする必要があります。しかしながら、関税率は0%(HS番号 85.23)ですので、関税は無税です。

一方、消費税についてはコンテンツを含む記録媒体全体の価格が問題になり、内容によっては高額の商品の場合が考えられますが、その価格の5%が消費税額ということになります。

また今度は、輸入貿易管理令の規制について検討する必要があります。同令に基づく経済産業大臣の「公表」では、輸入割り当てを受けるべき魚介類や輸入承認を受けるべき一定の化学品等を列挙していますが、USB等の記憶媒体等については特段の指定がないので、この観点からの手続きは必要ないと思われます。