弁護士コラム・論文・エッセイ

筑紫弁護士著作 詳細

弁護士 筑紫 勝麿(客員)

2014年08月01日

関税の課税価格の決定について

(丸の内中央法律事務所報vol.25, 2014.8.1)

1.はじめに―問題の所在

(1) 外国から製品を輸入するに当たっては、税関で輸入申告をしますが、その際の課税価格については、申告納税制度の下で申告価格によることになります。この申告価格について、通常は契約価格ないし仕入書価格が申告すべき価格と考えられますが、別払い金等がある場合にはこれを加えた金額が申告価格となります。今回は、この申告価格すなわち課税価格がどのように決まるのか、その規則について、具体的な事例を参考に説明したいと思います。

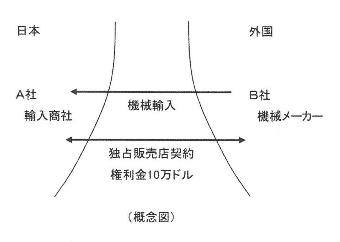

(2) 日本の輸入商社であるA社は、外国の機械メーカーであるB社から製品を輸入しましたが、輸入後の一定期間内に行われる税関の事後調査において、「独占販売店契約の権利金が10万ドル支払われているが、これは申告価格に上乗せされるべきものではないか」との指摘がありました。税関は、10万ドルの別払い金があることが、製品の輸入価格を引き下げ、それによって関税納付額を低くするためのものではないか、との疑いを持ったわけです。

これに対して、A社はどのように反論したでしょうか?

2.関税に関する法令

(1) そこで、課税価格の決定の原則について法令を見てみますと、関税定率法第4条第1項は、「輸入貨物の課税標準となる価格(課税価格)は、当該輸入貨物に係る輸入取引がされた時に、買手により売手に対し又は売手のために、当該輸入貨物につき現実に支払われた又は支払われるべき価格に、運賃等の額を加えた価格とする」と規定しています。

そして、現実に支払われた又は支払われるべき価格、いわゆる「現実支払価格」について、関税定率法基本通達4-2(3)は、「現実支払価格は、仕入書価格に基づき認定するものとするが、仕入書価格に加えて当該輸入貨物の輸入取引の条件として割増金、契約料等の支払いがある場合は、この別払い金を加えた価格になる。」としています。

(2) この考え方は、その輸入取引のために現実に支払われた総額を把握し、これを課税価格の基礎にしようとするものです。したがって調査の現場においては、輸入取引の前後における買手と売手との間のカネの流れが調べられることになします。これは、現実の取引においていろいろな名目の別払い金があり、仕入書価格したがって課税価格を低くしようとする試みがあるからだと思われます。

(参照条文)

関税定率法第4条第1項

輸入貨物の課税標準となる価格(以下「課税価格」という)は、(中略)当該輸入貨物に係る輸入取引がされた時に買手により売手に対し又は売手のために、当該輸入貨物につき現実に支払われた又は支払われるべき価格(中略)に、その含まれていない限度において次に掲げる運賃等の額を加えた価格(以下「取引価格」という)とする。

関税定率法基本通達4-2(3)

現実支払価格は、輸入貨物の輸入取引に係る仕入書又はこれに代わる書類(以下「仕入書」という)であって、当該取引の価格その他の条件を正当に表示するものがある場合には、当該仕入書に表示された金額(以下「仕入書価格」という)に基づき認定するものとするが、例えば、次のような場合には、現実支払価格と仕入書価格が一致しないこととなるので留意する。

イ 輸入貨物に係る仕入書価格の支払に加えて当該輸入貨物の輸入取引の条件として割増金、契約料等が支払われる場合(この場合の現実支払価格は、仕入書価格に割増金、契約料等を加えた価格である。)

3.本件におけるA社の対応

(1) さて、本件では、独占販売権の契約金の10万ドルが、輸入取引の条件として支払われた別払い金にあたるのではないかと指摘されて、課税価格(申告価格)が問題となったのは前述のとおりです。

これに対して、A社は、「独占販売店契約は独占的な販売権を獲得するための契約であり、権利金10万ドルはそのための対価である。製品の輸入価格は、この契約を締結する前と後で変わっていないので、権利金の支払いは輸入価格を引き下げるためのものではない。」と説明しました。

A社は、まず契約書を提出し、その文言が「この契約書の条項により支払うべきものとされる契約金を約因として、B社はここにA社を、契約地における契約品の独占販売店として指名する。」となっていることを示し、この契約がひとえに独占販売権を獲得するためのものであることを主張しました。

次に、A社は、2010年5月の契約締結の前後各2年間の輸入単価の推移を一覧表にまとめ、この表によって、契約を締結する前と後で価格の変化が生じていないことを証明しました。

税関は、これらの説明で納得し、問題は解決しました。

(2) 但し、次回の事後調査においてもこの点についてのフォローアップ調査がなされる確率が高いので、A社としては今後とも価格の推移を社内的に記録しておくことが重要です。価格について今後指摘の可能性がある事項としては、契約を更新した後、①輸入価格が下がっていくと、この契約があるから価格を下げたのではないかと再度質問される場合があります。また、②輸入価格が変わらないと、物価や類似製品の価格が上がっているのに価格を据え置くのは、この契約があるから可能になるのではないかと質問される場合があります。

これらに対しては、①.の場合は、当該製品や類似商品が値下がりしていること、また、②の場合は、当該製品や類似商品の価格が一定であることを、それぞれ証明して対応すればよいわけですが、いずれにしても大事なことは、当該製品の他の地域での価格がいくらか、また類似商品の価格がいくらかに注意して、その時々の輸入価格が物価変動等を考慮して実質的に適正であることを証明できるように資料をそろえておくことであり、今後の価格設定に注意することです。

4.A社とB社の特殊関係

課税価格の決定に関して、A社に対する税関の事後調査では、A社とB社の特殊関係についても質問がありました。A社から税関に提出した資料の中に、B社株式の購入代金として数回にわたって送金が行われており、税関はA社によるB社株式の保有状況に関心を持ったわけです。

関税定率法第4条第2項第4号によれば、売手と買手との間に特殊関係がある場合には、輸入貨物の取引価格に影響を与える場合が考えられるので、取引価格(仕入書価格)を直ちに課税価格とすることはできないとされており、この特殊関係の範囲について、関税定率法施行令第1条の8第3号は5%以上の株式を所有している場合を規定しています。

A社の場合は、5%未満のB社株式保有でしたので特殊関係には当たりませんでしたが、仮に5%以上の株式を保有していて特殊関係となった場合は、評価申告書を提出して、取引価格が課税価格として適正であることを証明することになります。

また、相互に事業の取締役その他の役員となっていることも特殊関係と判断されるので留意する必要があります。

(参照条文)

関税定率法第4条第2項

輸入貨物に係る輸入取引に関し、次に掲げる事情のいずれかがある場合における当該輸入貨物の課税価格の決定については、次条から第4条の4までに定めるところによる。(著者注、同種又は類似の貨物に係る取引価格による課税価格の決定方式)

四 売手と買手との間に特殊関係(一方の者と他方の者とがその行う事業に関し相互に事業の取締役その他の役員となっていること、その他政令で定める一方の者と他方の者との間の特殊な関係をいう。)がある場合において、当該特殊関係のあることが当該輸入貨物の取引価格に影響を与えていると認められること。

関税定率法施行令第1条の8

法第4条第2項第4号(課税価格の決定の原則)に規定する政令で定める一方の者と他方の者との間の特殊な関係は、一方の者と他方の者との関係が次に掲げる場合のいずれかに該当する場合における関係とする。

三 いずれか一方の者が他方の者の事業に係る議決権を伴う社外株式の総数の五パーセント以上の社外株式を直接又は間接に所有し、管理し、または所持している場合

5.まとめ

輸入申告に当たっては、契約価格ないし仕入書価格に運賃等を加えた価格が課税価格となるのが通常ですが、別払い金等がある場合は、これを加えた価格が課税価格となります。

また、取引先と特殊関係(5%以上の株式保有や役員の派遣)にある場合には、取引価格が課税価格として適正であることを説明できるようにしておくことが必要です。