弁護士コラム・論文・エッセイ

門屋弁護士著作 詳細

弁護士 門屋 徹

2019年11月06日

<民法改正ブログ>連載第7回 債権譲渡に関する改正点

はじめに

近時、債権譲渡は、新たな資金調達の手法を支える制度として、その重要性が高まっていますが、その一方、改正前民法の施行から約120年、民法典における他の制度と同様、債権譲渡に関する規程も、現代の社会経済情勢に必ずしも適合しない部分が浮き彫りになっていました。

そこで、改正法は、改正前民法において指摘されていた問題点を改めたほか、従前の判例法理を明文化するなどして、債権譲渡に関する民法の規定を、現代の社会経済状態に適合させています。

本項では、以下の順序で改正法について解説します。

①譲渡制限特約に関する規程の新設

②譲渡制限債権に関する債務者の供託

③譲渡制限債権に対する強制執行

④将来債権の譲渡

⑤債権譲渡の対抗要件

⑥債務者の抗弁

⑦債権譲渡と相殺

⑧経過措置

⑨実務への影響

*以下では特に断らない限り条文の指摘は改正後の民法を指し、条文は次の通り表記します。

例)147条1項1号→§147-Ⅰ①

|

|

<基本用語のご説明> 債権とは? 債権とは、ある人(債権者)が他の人(債務者)に対して一定の行為(給付) を請求しうることを内容とする権利をいいます。例えば誰かにお金を貸した人がその人に対して「お金を返してください」といえる権利です。この権利自体が価値を持っているため、これを売り買いすることがあります。これを債権譲渡といい、手っ取り早くお金を入手する方法として用いられます。 債権を譲渡するときは、債務者に不意打ちにならないように、譲渡人から債務者に通知をするか、債務者が承諾をしないと他の人に対抗できません(「対抗できる/できない」とは、債権が二重に売却された場合などに、一方の譲受人が「この債権は私のものです」と他方に対して主張できるかどうかということです)。 |

①譲渡制限特約に関する規程の新設

1 特約によって債権譲渡を制限することは不可能に(原則)

改正前民法の規律

改正前民法は、当事者間の特約によって、ある債権を第三者に譲渡することを禁止することができると定める一方、こうした合意に違反して債権譲渡がされた場合にどのように処理するかについては、明確に定めていませんでした。そのため、この点については解釈に委ねられていると考えられていましたが、実務上は、債権譲渡禁止の合意の存在を債権の譲受人が知っていたか、または重大な過失によって知らなかった場合には、債権譲渡は無効になるとする判例の立場が支持されていました。

改正法では

しかしながら、当事者の一存で譲渡を禁止できるとすることは、他の財産と比べて不均衡である(例えば、パソコンの所有者は、第三者に当該パソコンを自由に売ってお金に換えることができるのに、債権については、特約があるだけで、こうしたことが出来なくなってしまいます)と指摘されていたほか、近時、資金調達手法として、いわゆるABLや、債権の証券化が注目されているところ、これらはいずれも債権を第三者に譲渡する形で資金調達を行うものであり、債権譲渡を任意に禁止できるという改正前民法下の解釈は、こうした資金調達を阻害するものとして問題視されていました。

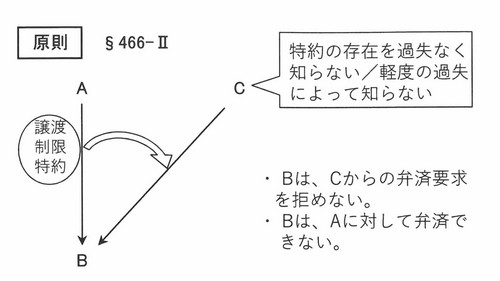

そこで、改正法は、債権譲渡を禁止し、又は制限する意思表示をしたとしても、原則的に、債権の譲渡性は否定されないものと定めました(§466-Ⅱ)。

| ABL(Asset Based Lending:資産担保融資) 資金調達者の所有する流動資産を担保に供することで資金調達を行う手法。 債権の場合、発生済みの金銭債権や将来発生するであろう金銭債権を譲渡担保に供するケースが典型的です。 |

| 債権の証券化 債権の信用力を裏付けに有価証券を発行し、資金調達を行う手法。 債権者が、SPV(Special Purpose Vehicle:特別目的事業体)に対して債権を譲渡し、SPV が当該債権から得られるキャッシュフローを受け取る権利を有価証券の形に変えて販売します。 |

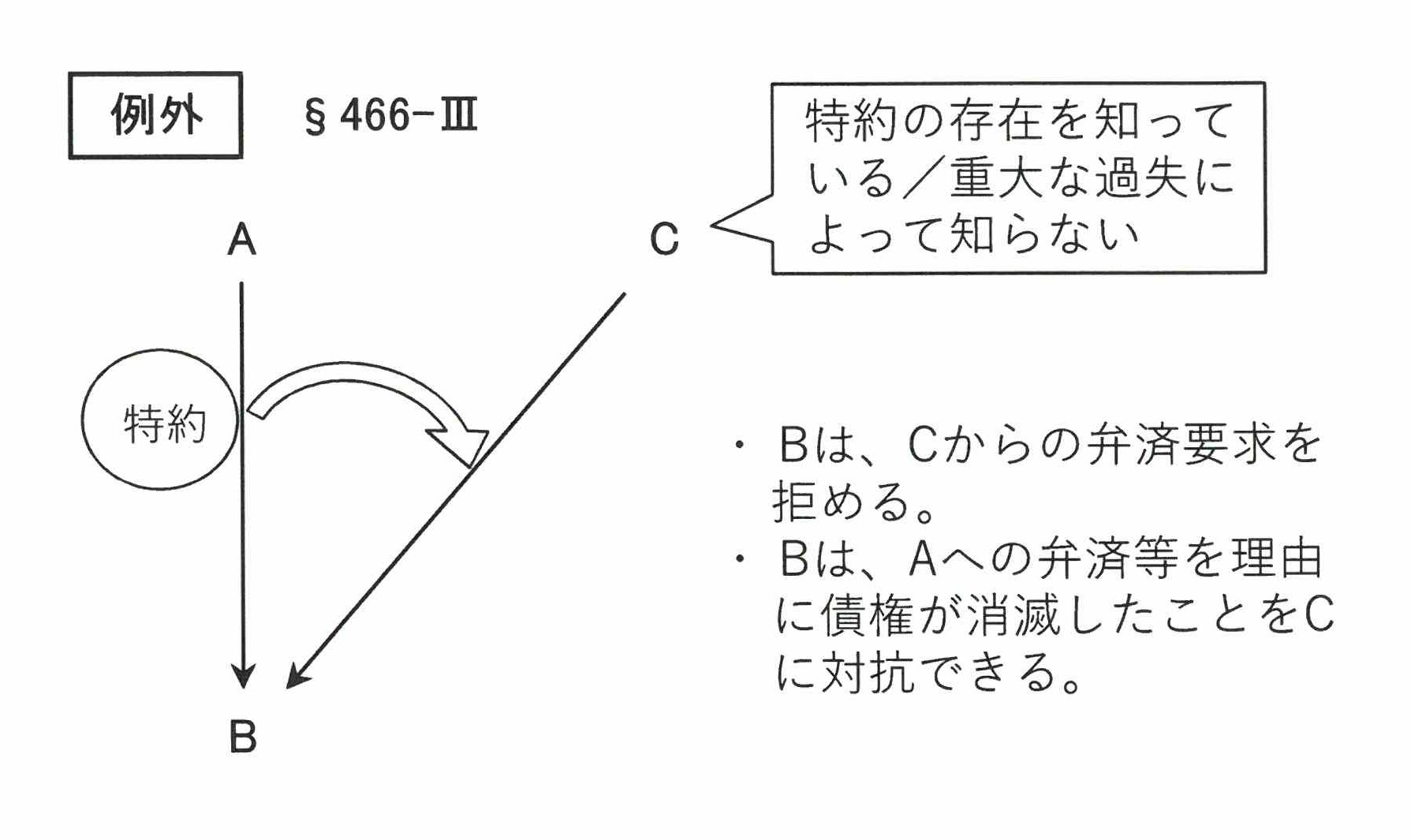

2 譲渡制限特約の効力を主張できる場合(例外)

上記の例外として、改正法は、次の場合には、債務者が、債権を譲り受けた第三者からの請求を拒否できるものと定めています。

*この場合でも、債権の譲渡人と譲受人との間で、債権譲渡自体が無効となる訳ではなく、あくまで債権者は譲受人です。ここで問題とするのは、債務者が、債権者である譲受人から履行の請求を受けたにもかかわらず、それを拒否できるというケースです。

特約の存在について悪意又は重過失の第三者(§466-Ⅲ)

次の者に対しては、債務者は、債権の履行を拒否することができ、且つ、譲受人に対する弁済その他の債権消滅事由をもってその第三者に対抗すること(下の例でいうと、債務者Cが、譲受人Bに対し、「譲渡人Aに対して支払ったから、債権は消滅した」と主張すること)ができます(§466-Ⅲ)。

|

①譲渡制限特約の存在を知っている者(悪意) |

これは、従前の判例法理を明文化したものですが、この規程によっても、軽過失によって特約の存在を知らなかった者に対しては、特約の有効性を主張することができない(つまり、譲渡の効力が認められる)ことになりますので、ここでも債権の譲渡性が重視されていることが分かります。

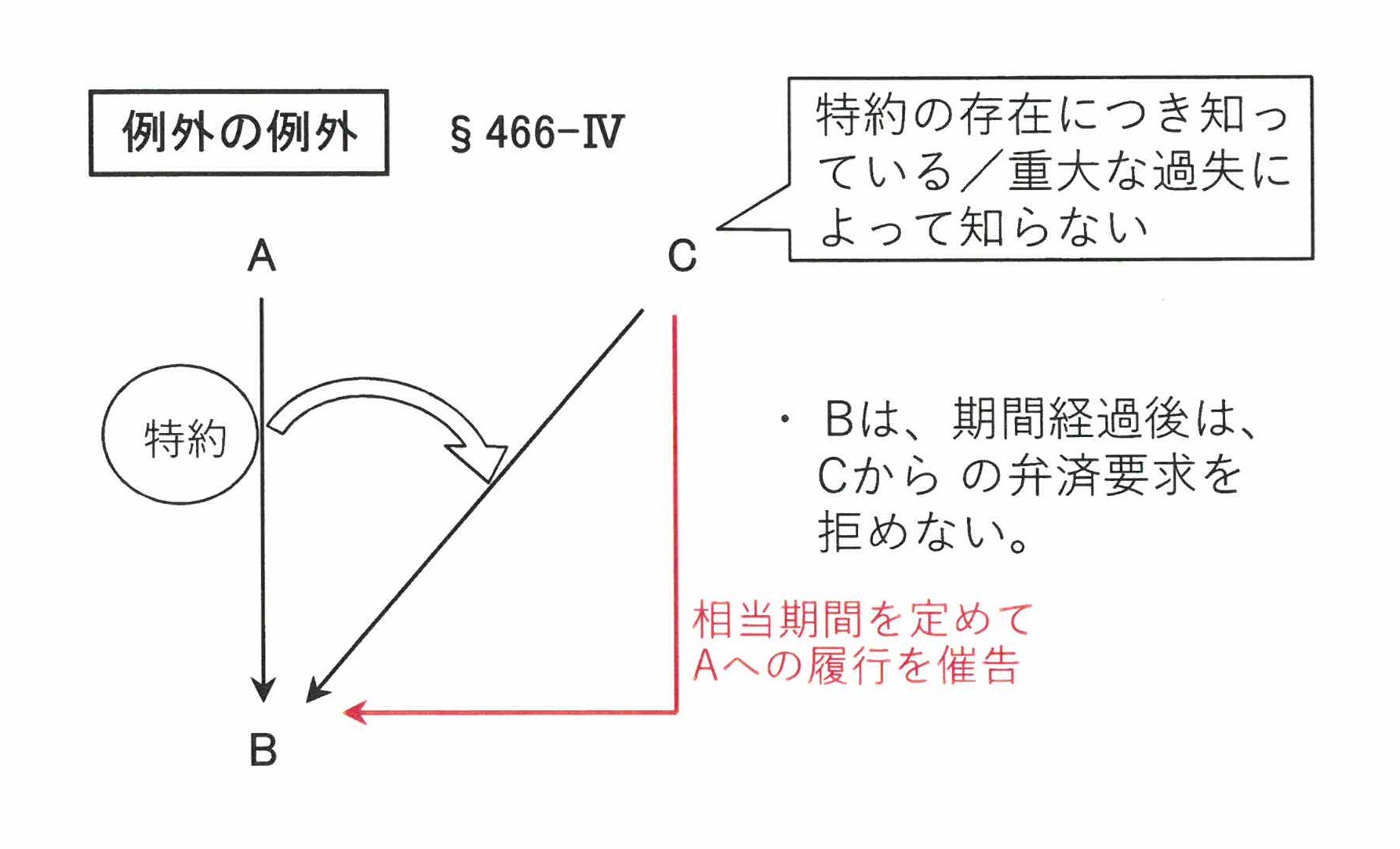

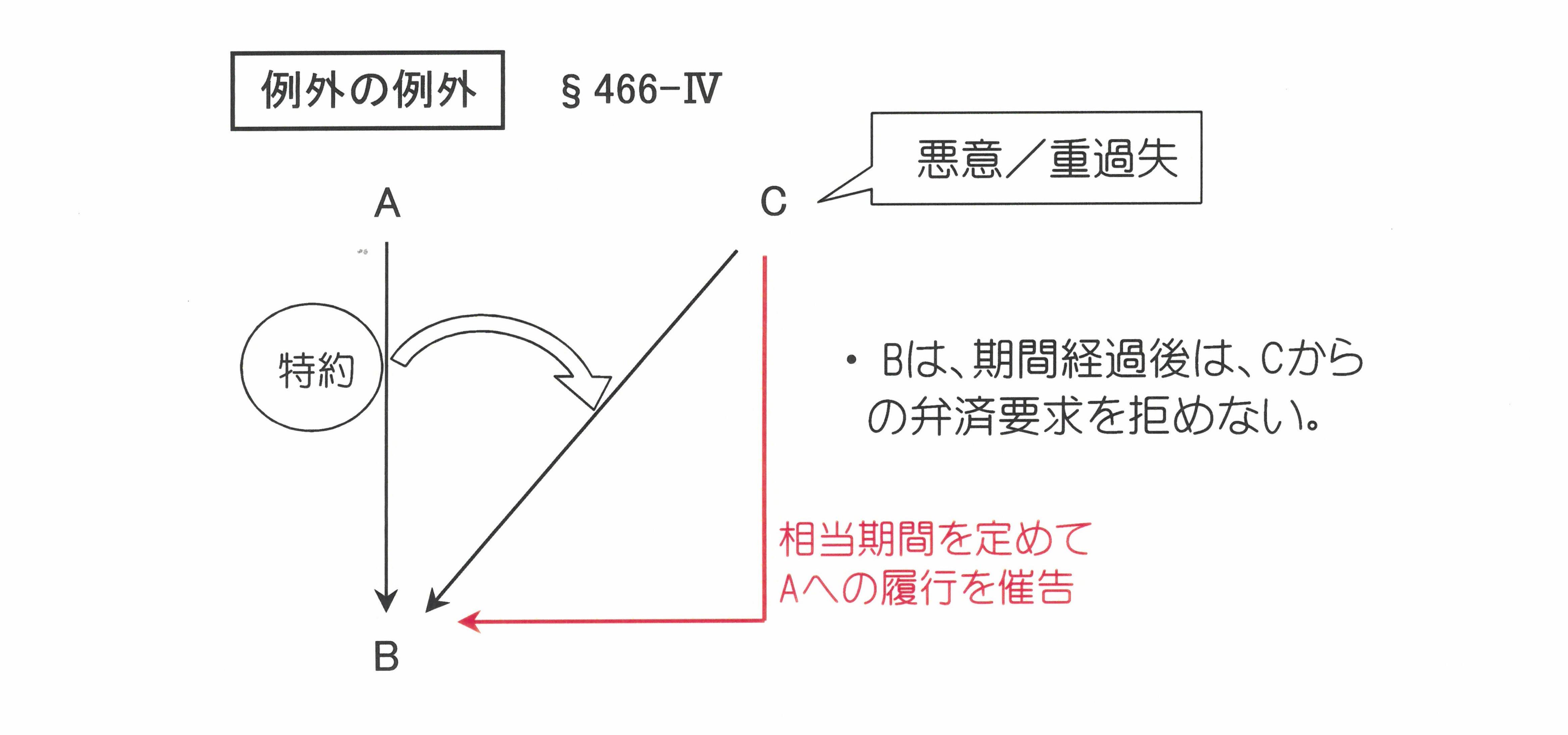

もっとも、次の要件をいずれも満たす場合には、債務者は、第三者が譲渡制限特約について悪意・重過失であることを理由に、当該第三者からの履行請求を拒めず、譲渡人に対して弁済することもできないのとされています(例外の例外。§466-Ⅳ)。

| ①債務者が債務を履行していないこと。 ②第三者が相当の期間を定めて譲渡人への履行の催告をしたこと。 ③②の催告にもかかわらず、債務者がその期間内に履行をしていないこと。 |

これは、§466-Ⅲによって譲渡制限特約の有効性を認めると、債務者が、特約の存在を理由に債権を譲り受けた第三者からの請求を拒みつつ、債権を譲り渡した元々の債権者からの請求にも応じないという事態(いわゆるデッドロック状態)が生じ得ることから、これを防止することを目的とした規程です。

預貯金債権(§466の5-Ⅰ)

預金口座又は貯金口座に係る預金又は貯金にかかる債権(以下「預貯金債権」といいます)について当事者がした譲渡制限の意思表示は、譲渡制限特約の存在を知り(悪意)、又は重大な過失によって知らなかった譲受人その他の第三者に対して対抗することができます(§466の5-Ⅰ)。これは、預貯金に譲渡制限特約が付されていることは周知の事実であるところ、金融機関はこれを前提に各種システムを構築しているため、改正法の原則を貫くと、システム改変に多大なコストを要することや、預貯金口座は、その性質上現金化されているも同然であるため、債権流動化による資金化にはなじまないこと等が理由とされています(東京弁護士会 法制委員会民事部会編「債権法改正 事例にみる 契約ルールと改正ポイント」73頁、潮見佳男『民法(債権関係)改正法案の概要』138頁)。

|

従来は、債務者保護の観点から、債権譲渡制限の意思表示には比較的強い効力が与えられていましたが、近時では債権譲渡による資金調達の重要性が増しているため、改正法では原則として「債権譲渡制限の意思表示をしていたとしても、債権譲渡は有効」ということになりました。 |

②譲渡禁止債権に関する債務者の供託

|

<基本用語のご説明> 供託とは? 供託とは、金銭や有価証券等を供託所(国の機関)に預け、その供託所を通じて、それらの物を権利者に取得させることにより、債務の弁済等一定の目的を達成しようとするために設けられた制度です。 供託ができる場合(供託原因)は法律で定められており、債権譲渡の場合、債権者不覚知(債務者からみて、誰に支払えばよいのかわからない状態にあること)が主な供託原因となってきました。 |

1 改正前民法では

改正前民法では、譲渡制限特約が付された債権の譲渡を原則として無効としつつ、例外的に、過失なく特約の存在を知らず、または軽度の過失によって知らなかった第三者に対しては、特約の存在を対抗できない(つまり、債権譲渡が有効と扱われる)としていました。

そのため、債務者が、債権の譲受人の主観を知り得ない場合には、債務者としては、誰が真正な債権者であるか判断できないことになります。こうした場合、債務者は、誰が債権者であるか分からないこと(債権者不覚知)を理由に、全額を供託できるものとされていました(改正前民法§494後段)。

2 改正法では

これに対して、改正法では、譲渡制限特約付の債権の譲渡も有効とされましたので(§466-Ⅱ)、譲受人の主観にかかわらず、債権者は譲受人となり、「債権者不覚知」を理由として供託をすることはできません。

もっとも、譲受人が特約の存在について知っている、または重大な過失によって知らない場合には、債務者は、譲渡人に対する弁済を拒否でき、且つ、譲渡人に対する弁済等を第三者に対抗できますので(§466-Ⅲ)、改正法下においても、譲受人の主観を知り得ない債務者が、誰に対して弁済をしたら良いのか迷ってしまうといった事態が生じ得ます(上述の通り、この場合も、債権譲渡の効力自体が否定される訳ではないので、あくまで債権者は譲受人であり、「債権者不覚知」を理由に供託をすることはできません)。

そこで、改正法は、債務者は、譲渡制限特約の付された金銭の給付を目的とする債権が譲渡されたときは、その債権の全額に相当する金銭を、債務の履行地(債務の履行地が債権者の現在の住所地により定まる場合は、譲渡人の現在の住所を含む)の供託所に供託することができるとして、新たな供託原因を定めました(§466の2-Ⅰ)。

上記規程に基づいて供託をした場合、債務者は、遅滞なく譲渡人と譲受人に対して供託の通知をしなければならず(§466の2-Ⅱ)、また、供託金の還付を請求できるのは譲受人のみとされています(§466の2-Ⅲ)。

③譲渡制限債権に対する強制執行

|

<基本用語のご説明> 強制執行とは? 強制執行とは、勝訴判決を得たり、相手方との間で裁判上の和解が成立したにもかかわらず、相手方がお金を支払ってくれなかったり、建物等の明渡しをしてくれなかったりする場合に、判決などの債務名義を得た人(債権者)の申立てに基づいて、相手方(債務者)に対する請求権を、裁判所が強制的に実現する手続です。債権譲渡で問題となる債権の差押さえ(債権執行)もその一種で、特定の債権を差押さえて、そこから弁済を受けることにより自らの債権の満足を得る制度です。 |

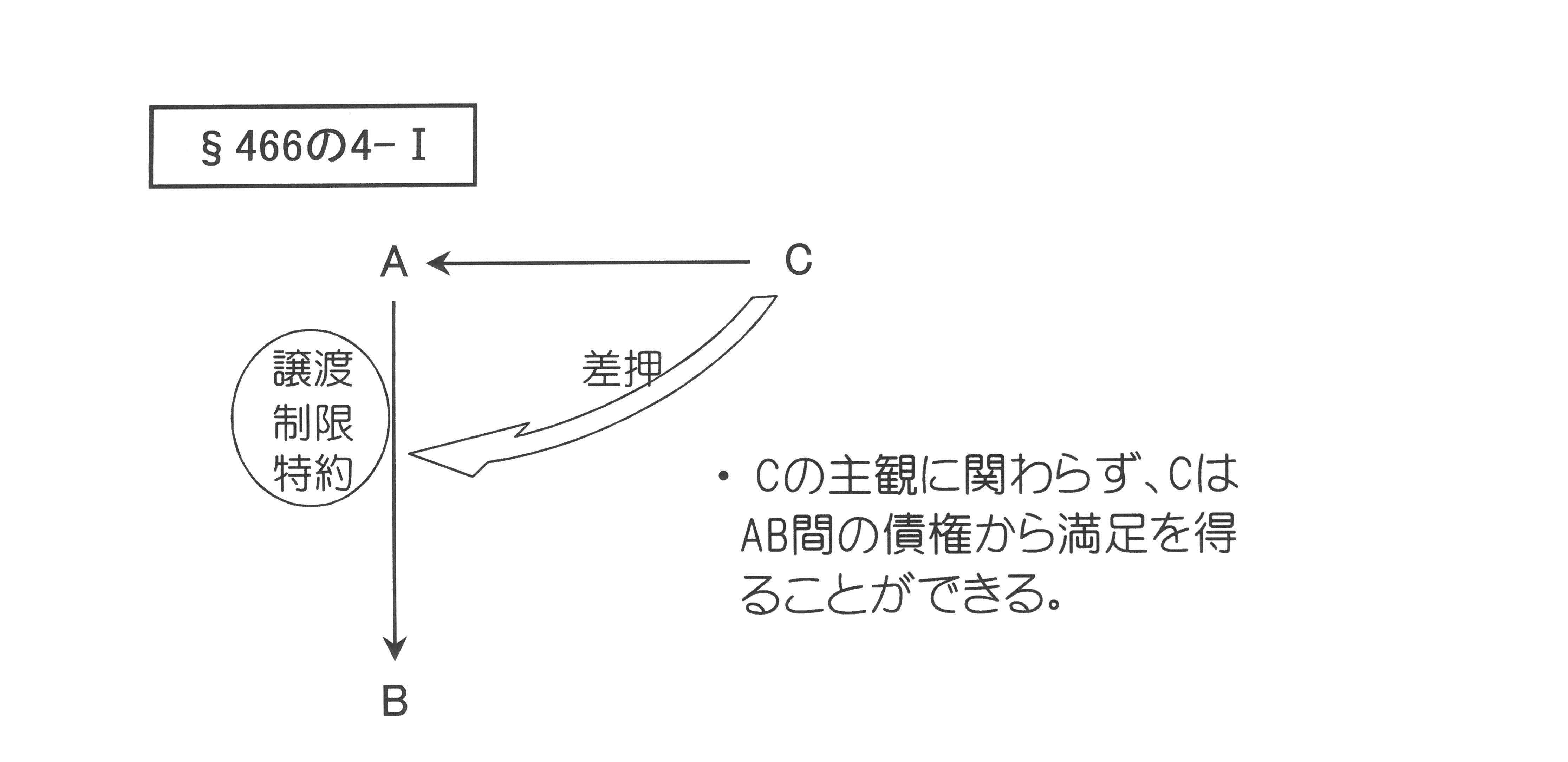

1 改正前民法では

改正前民法においては、譲渡制限付債権に対して強制執行が行われた場合の規程は設けられておらず、こうした場合の優劣関係は、後述の判例理論に基づいて判断されてきました。

2 改正法では

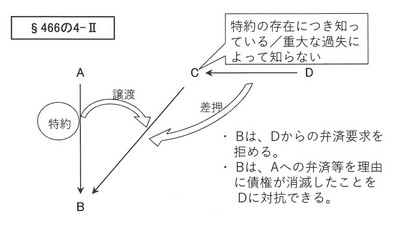

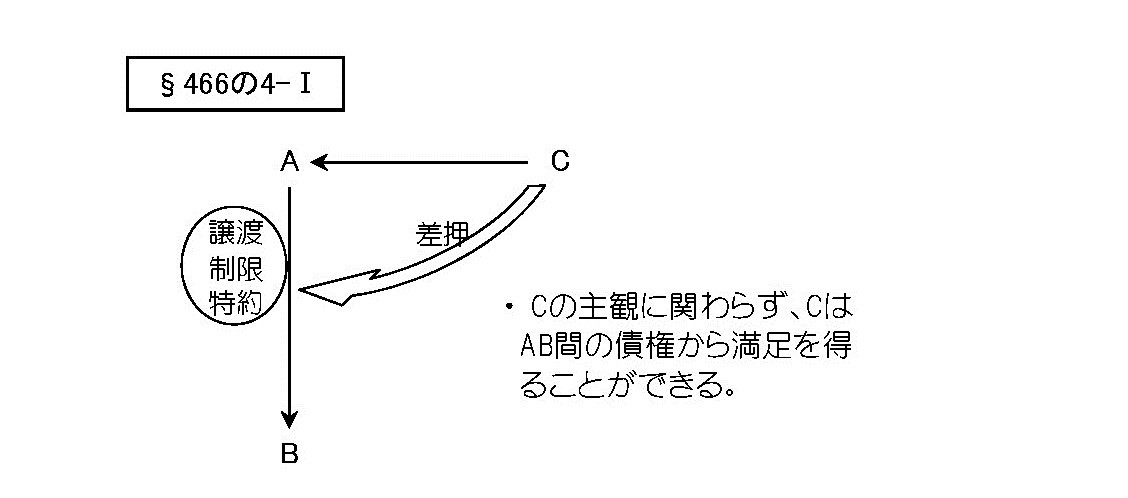

最高裁は、当事者の一存によって差押ができない債権を作り出せるとすることは適当でない等の理由から、譲渡制限特約の効力は、当該債権を差し押さえた者に対しては対抗できない(つまり、強制執行が譲渡制限特約に優先し、債務者は、債権の譲渡人ではなく、差押債権者に対して弁済をしなければならないことになります)旨判示していましたところ(最判昭和45年4月10日民集24巻4号240頁)、改正法は、これを明文化しました(§466の4-Ⅰ)。

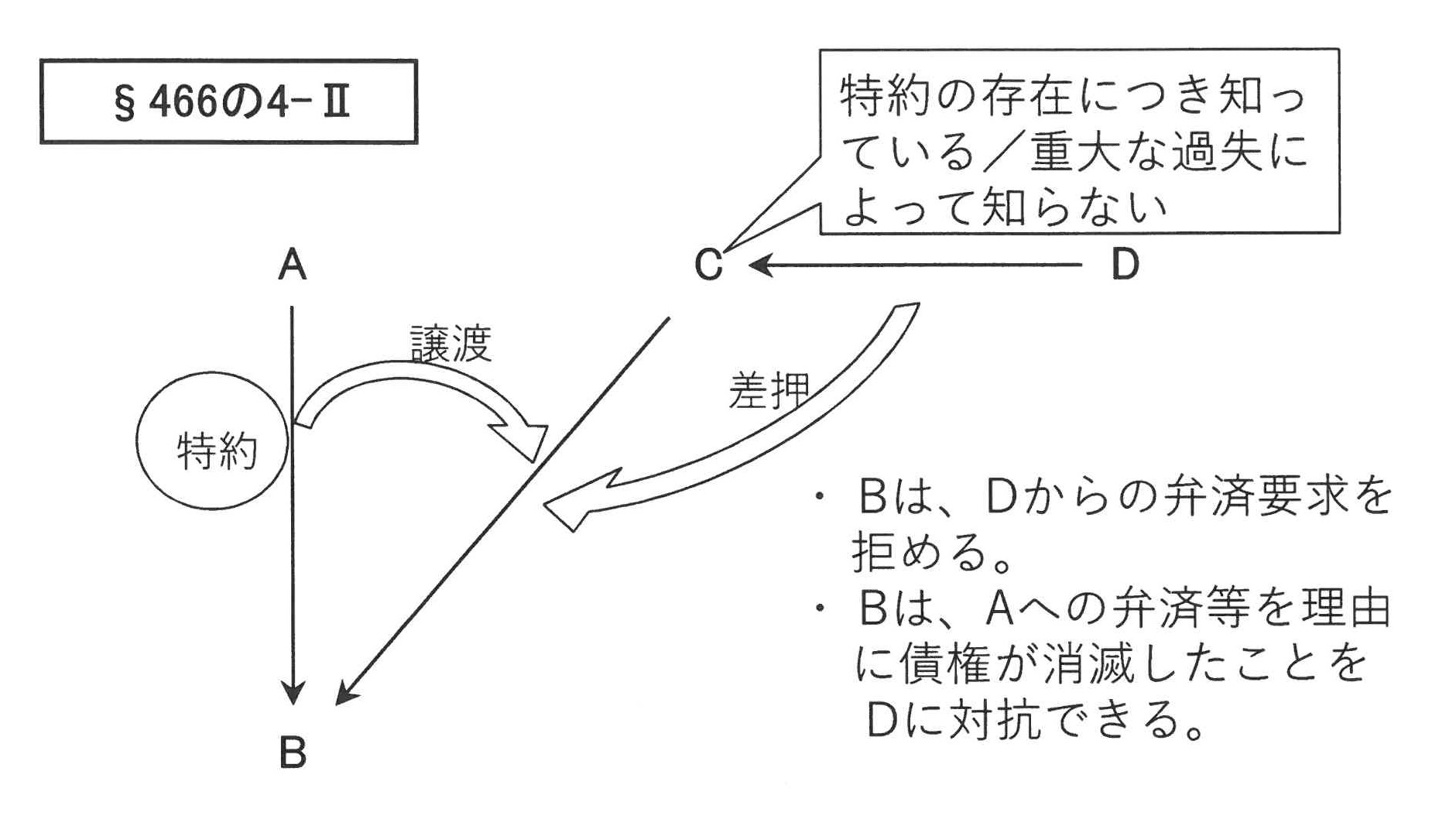

もっとも、§466の4-Ⅱは、譲渡制限の存在について知り、または重大な過失によって知らなかった譲受人の債権者が、当該債権を差し押さえた場合には、債務者は、当該差押債権者に対する履行を拒むことができ、且つ、譲受人に対する弁済その他の債務を消滅させる事由をもって差押債権者に対抗できる旨定めています。これは、譲受人が、債務者から譲渡制限特約の存在を対抗され得る地位にあった以上、譲受人の債権者に対し、それ以上の権利を認めるべきではないと考えられるためです。

|

「債権譲渡制限の意思表示をしていても、原則として債権譲渡は有効」と改正されたことに伴って、債務者の供託に関する法制も改められました。 譲渡債権の差押に関しては、従来の判例法理が明文化されました。 |

④将来債権の譲渡

|

<基本用語のご説明> 将来債権とは? 将来債権とは、まだ発生していないけれども、発生することが確実な債権をいいます。たとえば、将来発生する医師の診療報酬債権なども将来債権の一種で、資金調達を目的とした同債権の譲渡が判例上認められています。 |

1 改正前民法では

将来債権の譲渡については特段の規程が設けられておらず、この点に関する問題は、専ら解釈に委ねられていました。

2 改正法では

最高裁は、将来債権譲渡の有効性を広く認めていましたところ(最判平成11年1月29日民集53巻1号151頁)、§466の6-Ⅰもこうした考えを引き継ぎ、債権の譲渡は、その意思表示の時に債権が現に発生していることを要しない旨定めました。

また、§466の6-Ⅱは、譲渡時点において未発生の債権を譲り受けた者は、当該債権が発生した時点で、同債権を当然に取得するものと定めています。

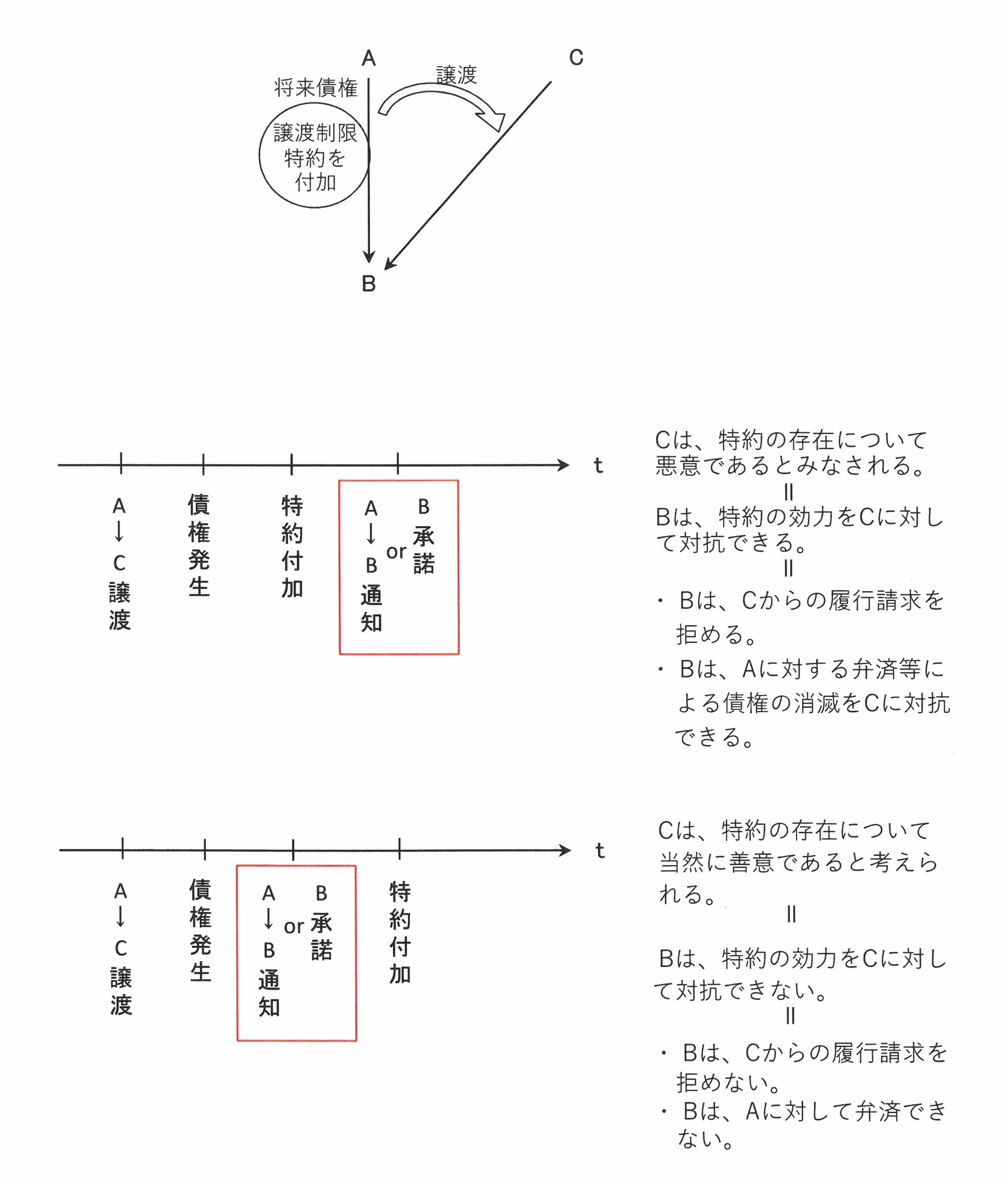

さらに、§466の6-Ⅲは、未発生の債権を譲渡した場合において、譲渡人が債務者に対する譲渡通知をし、又は債務者が譲渡の承諾を行う前に、当該債権に、譲渡制限が付された場合には、同債権を譲り受けた者その他の第三者は、譲渡制限特約について悪意であったものと看做すとしています。これは、将来債権についての譲渡制限特約の効力をどの程度の範囲まで認めるべきかという問題ですが、改正法は、債務者対抗要件(§467-Ⅰ)を備えた時を線引きの基準としました。

|

将来債権に関する規程が新設されました。 将来債権について譲渡制限を付した時期が、債権譲渡の債務者対抗要件を具備したとき(即ち債権譲渡の通知や承諾があったとき)よりも前ならば、かかる制限について譲受人は悪意であったものとみなすことにしました。このような基準を設けることで債務者と譲受人の権利のバランスが図られています。 |

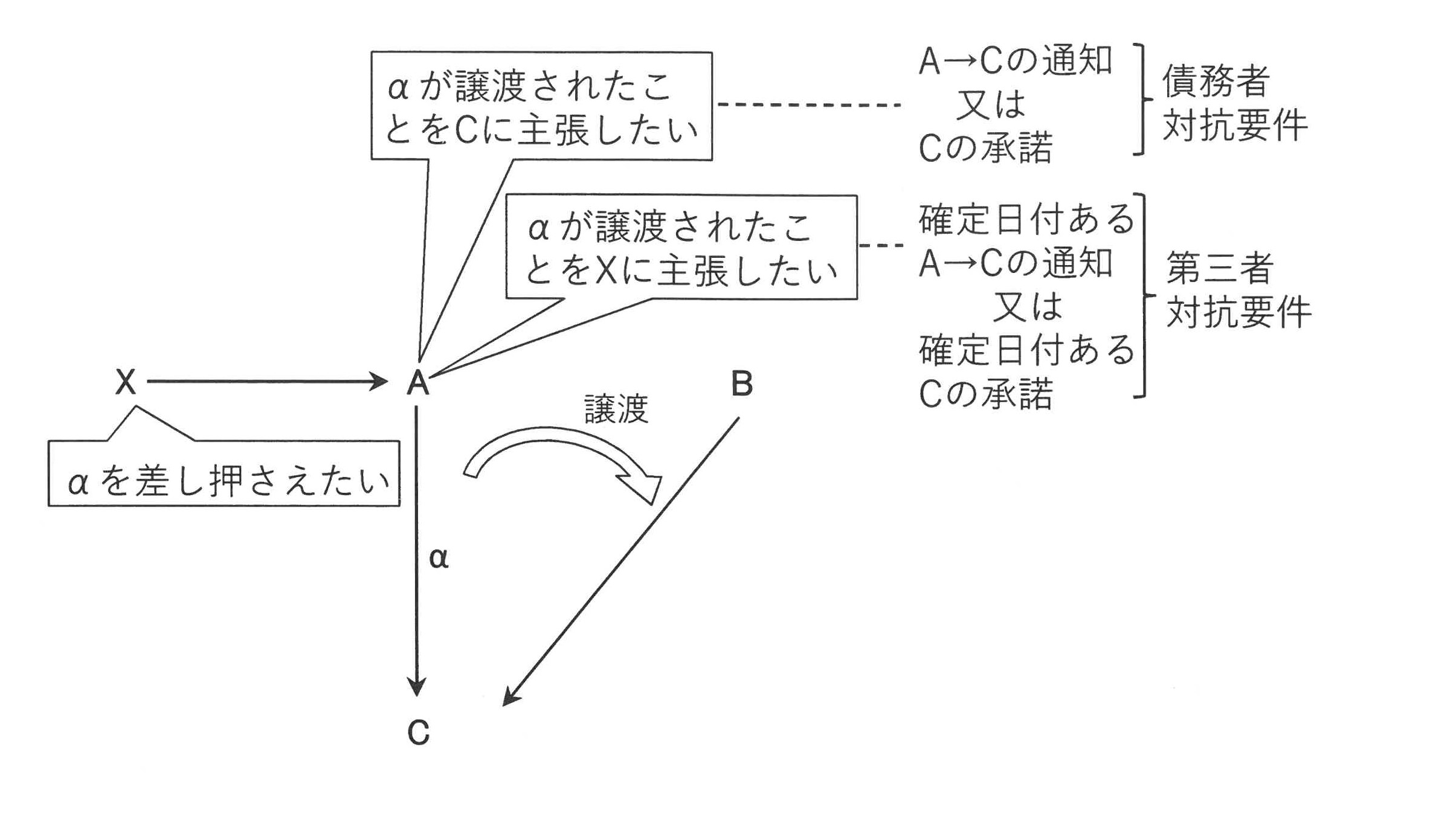

⑤債権譲渡の対抗要件

|

|

<基本用語のご説明> 対抗要件とは? 対抗要件とは、ある当事者間で生じた法律関係を、他人に主張するようにできるための要件をいいます。

|

|

債権譲渡の対抗要件については、改正法は、将来債権の譲渡についても対抗要件を具備することができる旨の文言(§467-Ⅰの括弧書部分)を追加した以外には、概ね改正前と同様の規律を維持しています。

⑥債務者の抗弁

1 改正前民法では

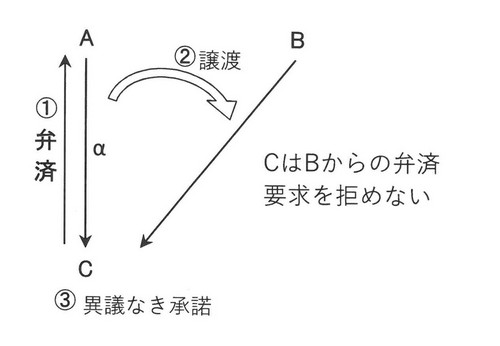

改正前民法§468-Ⅰは、債務者が異議を留めないで債権譲渡について承諾をした場合には、譲渡人に対して対抗できた事由があっても、これをもって譲受人に対抗することができない旨定めていました。

| 例)Aは、α債権の債務者であるCから弁済を受けたにもかかわらず、これを隠し、α債権が未だに存在しているかのように装って、Bに対してα債権を譲渡したところ、BはCに対してα債権について弁済するよう求めてきた。この場合、Cは、Bに対し、「Aに対して弁済をしたから、α債権は既に消滅している」と述べてBからの要求を拒否できるはずであったが、Cは、Aへの弁済の事実を忘れていたため、Bに対し「分かりました。すぐに支払います」と、異議を留めないで債権譲渡を承諾した。 |

この場合、Cは、Bに対し、上のように述べて弁済を拒否することはできなくなります。

しかしながら、債務者の承諾という一方的行為に、本来主張出来たはずの抗弁を主張し得なくなるという重大な効果を認めることについては、多くの批判が寄せられていました。

2 改正法では

そこで、改正法は、改正前民法§467-Ⅰを削除し、同法467-Ⅱを第1項に繰り上げ、同項において、債務者は、対抗要件具備時までに譲渡人に対して生じた事由をもって、譲受人に対抗することができると定めています(§467-Ⅰ)。

|

旧法では、債務者が異議をとどめないで債権譲渡を承諾してしまうと、それまで債権者に対抗できた事由を譲受人に対して対抗できなくなってしまいました。 そこで改正法では、対抗要件を具備したとき(即ち債権譲渡の通知や承諾があったとき)までに生じた事由については譲受人に対抗できることとしました。 |

⑦債権譲渡と相殺

|

<基本用語のご説明> 1. 相殺とは? 法律上、「相殺」とは、相互に同種の内容の債権を持っている2当事者間において、別々に債権を現実に弁済する無用の手間を省略して、その債権を対当額においてそれぞれ消滅させることを言います。 仮にAさんがBさんに対して100万円の金銭債権を、逆にBさんはAさんに対して40万円の金銭債権を持っているとします。 このような場合、対当額である40万円分についてまで互いに現実に支払うのは無意味であり、その限りで債権を消滅させてしまうのが簡便な方法といえます。これを相殺と呼びます(結果として、AさんのBさんに対する60万円の金銭債権が残ることになります)。このとき、Aさんの立場からみて、Bさんに対する100万円の債権のことを「自働債権」、BさんのAさんに対する40万円の債権のことを「受働債権」と呼びます。 2.相殺の担保的機能 上の例でいえば、Aさんは、Bさんに対する40万円の債務(受働債権)との相殺によって、Bさんに対する100万円の支払請求権(自働債権)の一部を、強制的に回収できることになります。このように、相殺を行うことで、単なる負債に過ぎなかった受動債権が、まるで40万円分の担保であるかのような機能を果たすのです。 |

1 改正前民法では

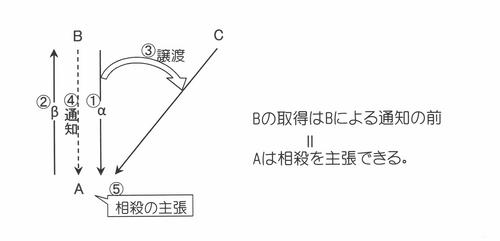

改正前民法には、債権譲渡と相殺に関する直接的な規程は設けられておらず、この問題は、同法467-Ⅱの「その通知を受けるまでに譲渡人に対して生じた事由」の解釈を通じて論じられてきました。

|

例)α債権の債務者Aが、債権者Bに対してβ債権を取得したので、β債権をもって、α債権との相殺を主張しようとしたところ、Bから、α債権を第三者Cに譲渡したとの通知が届いた。なお、α債権の弁済期は、β債権の弁済期よりも先に到来する。この場合、Aは「その通知を受けるまでに譲渡人に生じた事由」があるとして、相殺を主張することができるか。

|

同様の事案において、最高裁は、相殺の主張を認める旨判示しました(最判昭和50年12月8日民集29巻11号1864頁)。これは、相殺の担保的機能を重視したものです。

2 改正法では

対抗要件の具備より前に取得した債権による相殺

改正法は、従前の判例の立場を踏襲し、債務者は、対抗要件具備時より前に取得した、譲受人に対する債権による相殺をもって、譲受人に対抗することができる旨定めました(§469-Ⅰ)。上記の例で考えると、Aは、Bからの通知より前にβ債権を取得しているので、各債権の弁済期にかかわらず、Cに対し、両債権の相殺を主張することができることになります。

対抗要件の具備より後に取得した債権による相殺

また、改正法は、債務者が対抗要件具備時より後に譲渡人に対する債権を取得した場合であっても、当該債権が次のいずれかに当たる場合には、これをもって相殺を主張することができる旨規定しています(§469-Ⅱ本文)。

|

①対抗要件具備時より前に生じた原因に基づいて生じた債権 |

○「前に生じた原因」とは

「前に生じた原因」との文言は、破産法§72-Ⅱ②においても用いられており、破産法における議論が解釈の参考になると思われます。

この点、破産法§72-Ⅱ②が例外的に相殺を認めるのは、相殺禁止の要件が満たされる時期以前に破産債権者が正当な相殺期待をもっていたと看做されることが理由であるから、ここでいう「前の原因」にあたるとされるには、具体的な相殺期待を生じさせる程度に直接的なものでなければならないとされています(伊藤眞著「破産法・民事再生法」初版364頁)。

また、請負に関する基本契約と、それに基づく個別契約が存在する場合、これらの事情が「前の原因」に該当するか否かは、⑴基本契約の締結時期、⑵個別契約の締結時期、⑶瑕疵(契約内容不適合)の発生時期の3つの観点から判断すべきであるとの見解が提唱されているところ、こうした考え方は、債権の譲渡がなされた場合においても参考になるものと思われます(東京弁護士会 法制委員会民事部会編「債権法改正 事例にみる 契約ルールと改正ポイント」88頁、横瀬大輝著「中間試案における『債権譲渡と相殺』-『前に生じた原因』と『同一の契約』の解釈・運用」金法1990号26頁)。

○「譲受人の取得した債権の発生原因である契約」とは

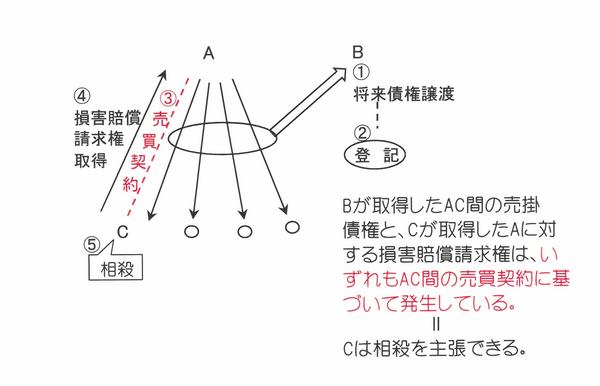

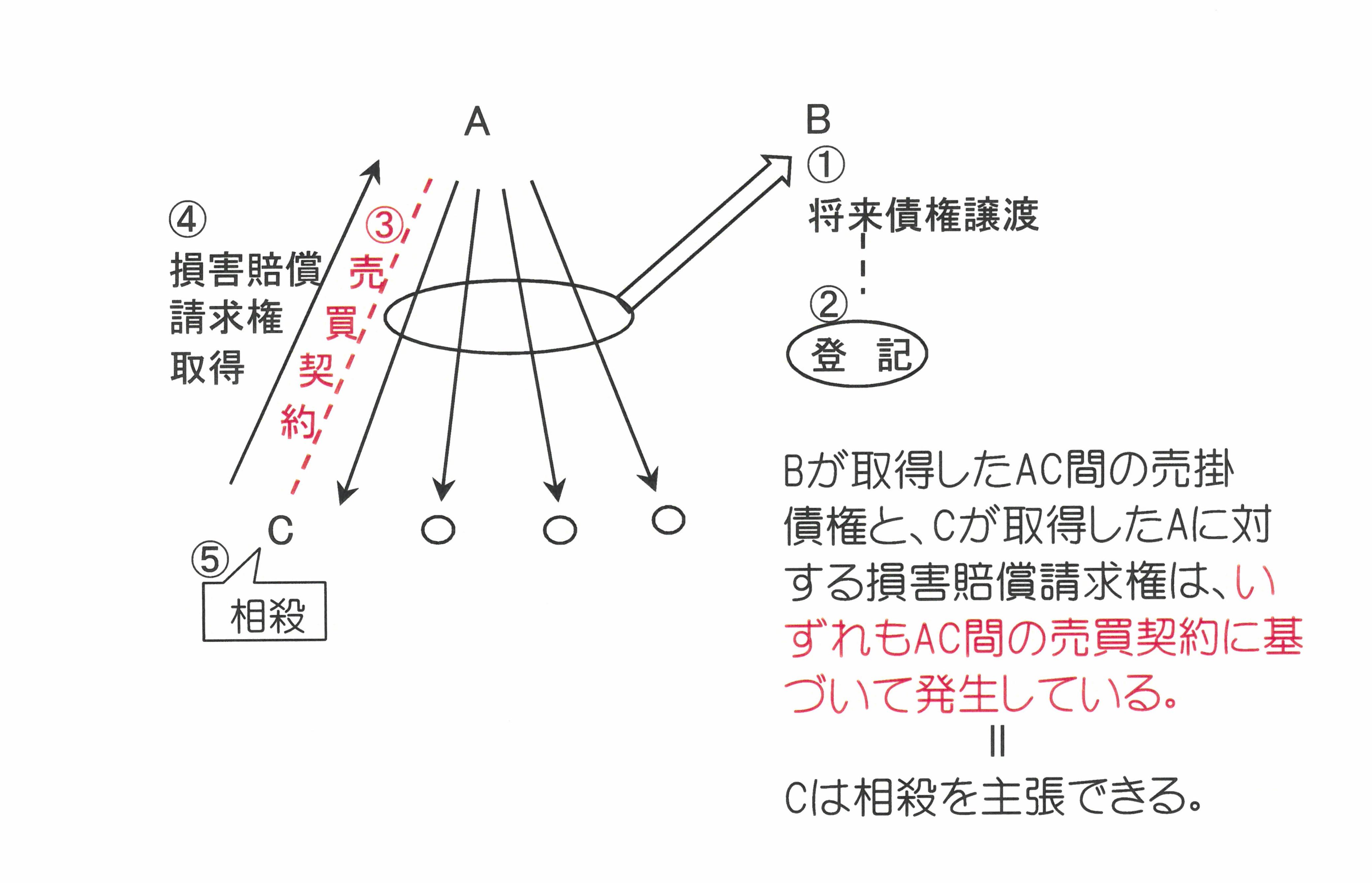

「譲受人の取得した債権の発生原因である契約」とは、例えば、次のような場合が考えられます。

| 例)Aは、自社製品の向こう5年間の売掛金債権をBに譲渡することによって資金調達を行い、上記債権譲渡について登記をして対抗要件を具備した。その後、上記期間内にAがCに対して販売した製品に瑕疵があり、Cは、Aに対する損害賠償請求権を取得した。以上のような事案において、Cは、Bに対し、売買代金と損害賠償請求権とを相殺したいと考えた。 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

この場合、Bが取得したAのCに対する売掛債権と、CがAに対して取得した損害賠償請求権は、いずれもAC間の売買契約に基づいて生じた債権といえます。したがって、§469-Ⅱ②により、Cの相殺の主張は認められます。このように、§469-Ⅱ②は、たまたま債権譲渡が行われたことによって、債務者が相殺の主張をし得なくなるという事態を防止し、債務者の相殺への期待をより広く保護する機能を有しています。

|

改正法では、債権譲渡があった場合における相殺の可否について新たに規程を設け、対抗要件を具備したとき(即ち債権譲渡の通知・承諾があったとき)より前に取得した反対債権(自働債権)による相殺を認める、という従来からの判例法理を明文化しました。 また、対抗要件を具備した後に取得した反対債権(自働債権)による相殺についても、2つの基準を設けて例外的に許容し、債務者の相殺に対する期待をより広く保護しています。 |

⑧経過措置

改正付則§22によれば、債権譲渡に関する改正法の規程が適用されるのは、改正法の施行後に、債権譲渡の原因となる法律行為(債権の売買契約や贈与契約)が行われた場合に限られます。

したがって、改正法施行後であっても、債権譲渡自体が改正法の施行前に行われた場合には、その法律関係は、改正前民法によって規律されることになります。

⑨実務への影響

上述の通り、改正法は、譲渡制限特約の有無にかかわらず、基本的に債権譲渡は有効であるとの立場をとり、債務者の立場に配慮して新たな供託原因を定めました。この新たな供託原因は、「債権者不覚知」の場合と異なり、債務者の無過失が要求されていませんので、債務者としては、より容易に供託を行うことができるようになったといえるでしょう。加えて、改正法は、債権に対する強制執行、将来債権譲渡、相殺等に関する従前の判例理論を明文化する等して、詳細な規程を設けました。これらの規程により、債権の流通性や、債権の取引に関する予測可能性が高まりましたので、事業者において、上述したような債権譲渡を利用した資金調達手法をより広く活用する等、債権の価値に着目した事業活動が活性化することが期待されます。

一方で、債権の流通性が高まったことにより、債権を取り巻く権利関係がより複雑になることが予想されます。債務者としては、債務の履行に際し、誰に弁済の受領権限があるのかを見極めなければならず、そのためには、上述したような改正法の規律を正確に理解しておくことが不可欠です。その上で、自称債権者から債務の履行を請求された際、その者に弁済の受領権限があるか否かを判断できない場合には、上述の供託を利用することを検討する必要があるでしょう。その他、債権譲渡の原因となる法律行為が、改正法の施行前に為されたか否かによって、当該債権譲渡に対する規律が大きく異なりますので、この点についても注意が必要です。

以上