弁護士コラム・論文・エッセイ

重富弁護士著作 詳細

弁護士 重富 智雄

2018年06月01日

<民法改正ブログ>連載第2回 法定利率に関する改正点

はじめに

法定利率に関する主要な改正点は、概ね次の3点です。

①法定利率の引き下げ・商事法定利率の廃止

②変動制法定利率の採用

③中間利息控除の割合につき法定利率を基準とすることの明文化

法定利率が適用されるのは、主に以下のような場面です。

①利息を支払う合意はあるが、約定利率の定めがない場合の利息の算定

例:利息付き消費貸借契約

②約定利率の定めがない金銭債務の遅延損害金の算定

例:不法行為による損害賠償などの遅延損害金

③逸失利益などの損害賠償の額を定める際の中間利息控除(詳細は後述)

*以下では特に断らない限り条文の指摘は改正後の民法を指し、条文は次の通り表記します。

例)147条1項1号→§147-Ⅰ①

法定利率の引き下げ・商事法定利率の廃止

1 改正前の法律では

改正前の民法及び商法における法定利率は以下の通りでした。

|

民法:年5%(改正前民法§404) ※制定当時の市中の金利を前提としたもの 商法:年6%(改正前商法§514) ※民法の法定利率が年5%であったことを前提としたもの。 ※商行為(営業資金の借入等)によって生じた債務に適用される。 |

しかし、これらの法定利率は民法及び商法が制定された、明治期における市中金利の水準に合わせて定められたものであり、現在の市中金利の水準とは大きくかけ離れていて、債権者と債務者との公平性を害するといった問題が発生していました。

そこで、改正法では、現在の市中金利の水準に合わせるため、法定利率を引き下げることとなりました。

また、現在の経済社会の実態に鑑みれば、商行為によって生じた債権をそれ以外の債権と区別する意義に乏しいことから、商行為によって生じた債権についても、原則どおり民法上の法定利率を使用することになりました。

2 改正法では

改正法では、改正法施行時における法定利率は年3%となります。(§404-Ⅱ)。

また、商事法定利率が廃止となり、商行為によって生じた債務についても、民法に規定する法定利率が適用されることとなります(現商法§514の削除。会社法で「年6分の利率により算定した利息」とされていた部分も「法定利率による利息」に改正されます)。

そして、法定利率をその時々における市中金利の水準に合わせるため、変動制法定利率が採用されました(詳細は後述)。

3 経過措置

施行日前に利息が生じた場合は、改正前民法の法定利率(年5%)が適用されます(改正附則15Ⅰ)。

4 実務への影響

改正法スタート時点における法定利率が引き下げられ、そして、商事法定利率も廃止となるため(従来は年6%で請求できた遅延損害金が、2分の1となります)、金銭債務の履行遅滞による損害金などが大きく減少することとなり、実務に与える影響は非常に大きいです。

今後は、履行遅滞となった場合の損害賠償の利率等について、契約であらかじめ定めておくことが望ましいでしょう。

変動制法定利率の採用

1 改正前の法律では

改正前の法律では法定利率が民事は5%、商行為は6%に固定されていました。

しかし、法定利率を固定のものとすると、将来的に市中金利と法定利率が大きく乖離する事態が発生する危険があります。

そこで、改正法では、法定利率を市中の金利の変動に合わせて緩やかに上下させることのできる変動制を導入することとし、法改正を経なくとも法定利率を変更することが可能となる仕組みを採用することとなりました。

2 改正法では

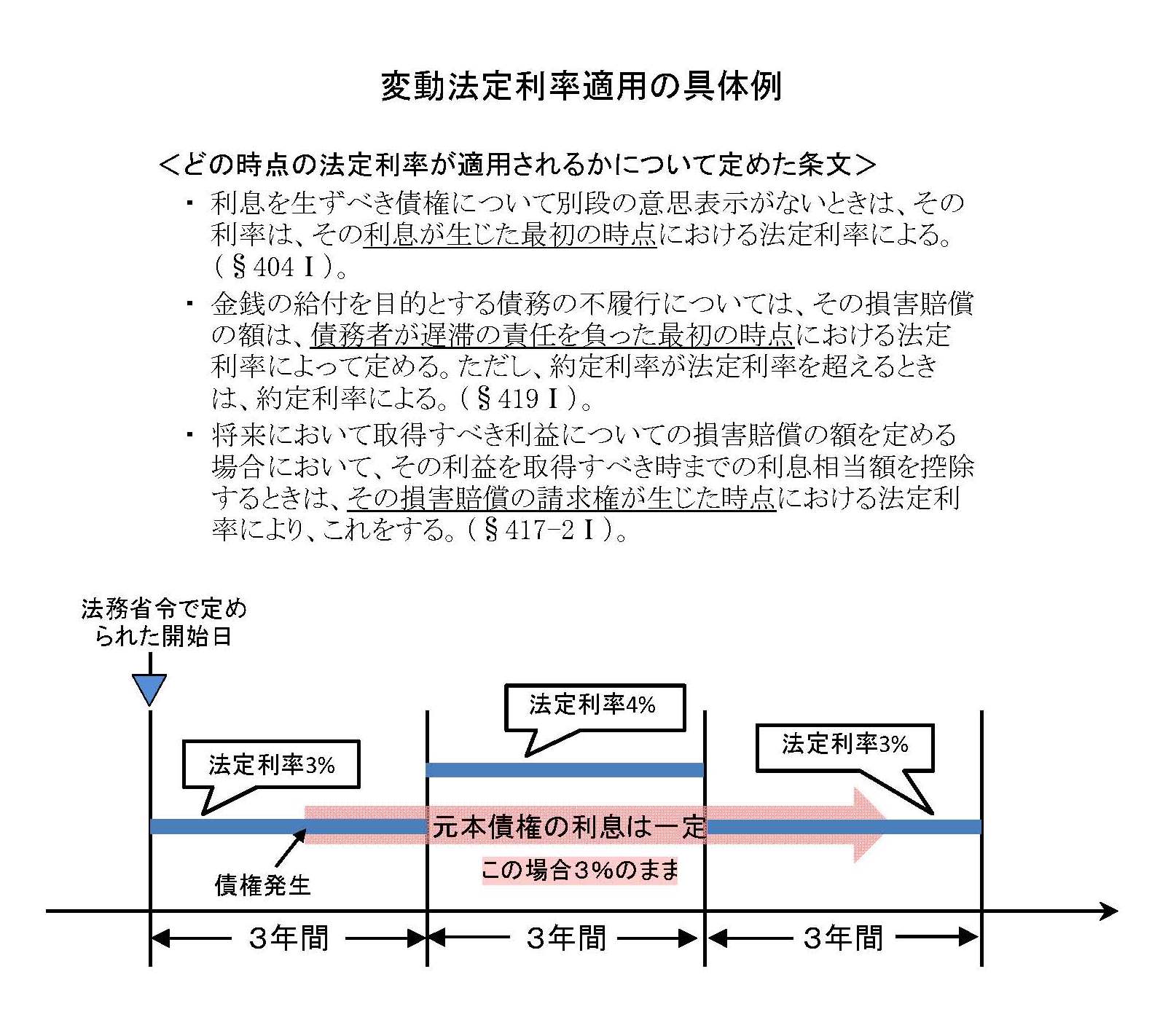

改正法では、法定利率は法務省令で3年を一期として3年ごとに変更されることとなりました。

変更の方法は、日本銀行が公表している貸出約定平均金利の過去5年間における短期貸付の平均金利の合計を60で除して計算した割合(0.1%未満は切捨て)を「基準割合」として、直近で法定金利が変更された期の基準割合(直近変動期)と当期の基準割合との差が1%以上ある場合に、1%刻みで加算または減算となります(1%未満は切捨て)。

変動の具体例

例えば、改正法施行時の基準割合が2%と仮定して(この場合、施行時の法定利率は基準割合に1%が加算されたものとなります)、それが続いて、当期の基準割合が3%であった場合は、法定利率は以下のとおり4%に加算されます。

「3%(当期の基準割合)」 −「 2%(直近変動期の基準割合)」+ 「3%(直近変動期における法定利率)」 = 4%

これが仮に当期の基準割合が2.5%だったような場合には、以下のとおり法定利率に変動はありません。

「2.5%(当期の基準割合)」 − 「2%(直近変動期の基準割合)」+ 「3%(直近変動期における法定利率)」 = 3.5%(1%未満は切捨てのため、3%)

金銭債務の不履行中に法定利率が変更された場合は?

別段の意思表示がない限り、利息の生ずべき債権の利率は、その利息が生じた最初の時点における法定利率が適用されます(§404Ⅰ)。

そして、金銭の給付を目的とする債務の不履行についても、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定まることとなりました(§419Ⅰ。ただし、約定利率が法定利率を超えるときは、約定利率が適用されます)。

このように、原則として1つの債権については1つの法定利率が適用されることとなり、法定利率が途中で変動するという煩雑さは生じないこととなります。

ただし、これはあくまで任意規定であり、当事

者が法定利率と異なる合意をすることはもちろん、住宅ローンの金利に見られるような「変動金利」を定めることも可能です。

3 経過措置

§404Ⅳの規定により法定利率に初めて変動があるまでは、同項における直近変動期は改正法「施行後最初の期」と読み替えられ、また、「直近の変動期における法定利率」は年3%と読み替えられて適用されます(改正附則15Ⅱ)。

4 実務への影響

法定利率が3年に一度見直されることとなるため、利率の変動にも注意を払う必要があり、実務への影響は非常に大きいものとなります。

あらかじめ、契約で約定利率を定めていくことが、混乱を避ける上でも望ましいでしょう。

中間利息控除

1 改正前の法律では

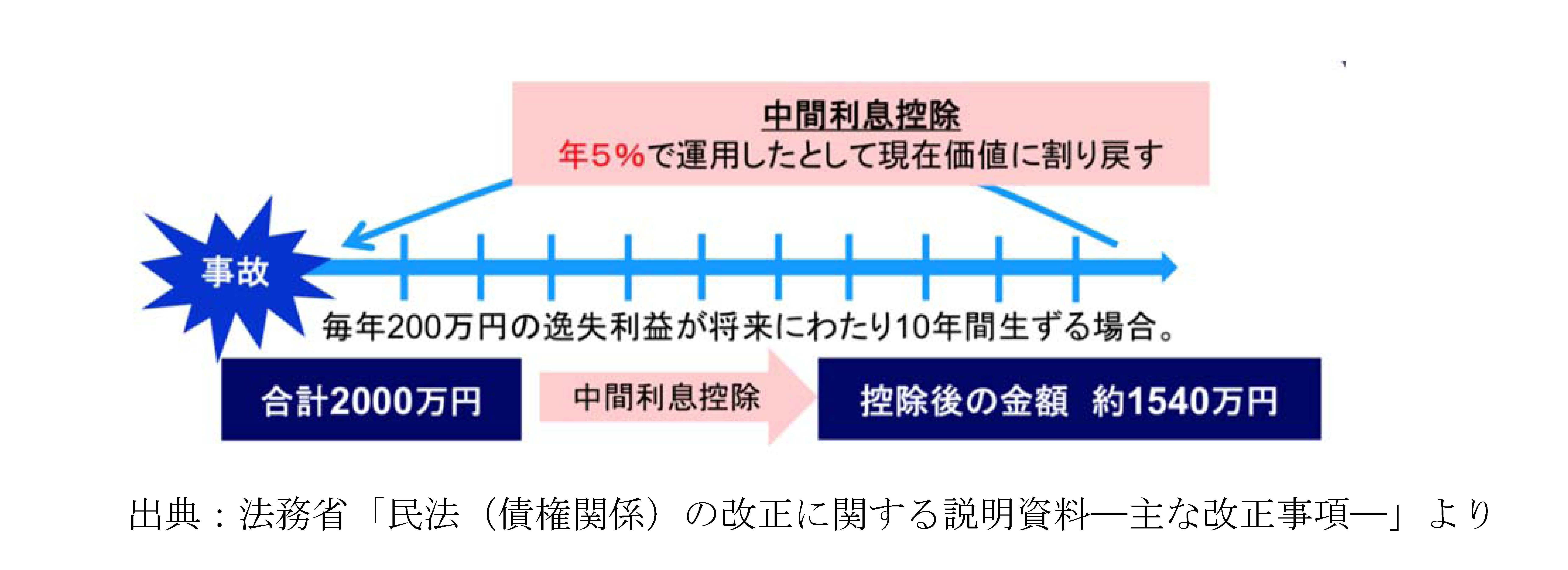

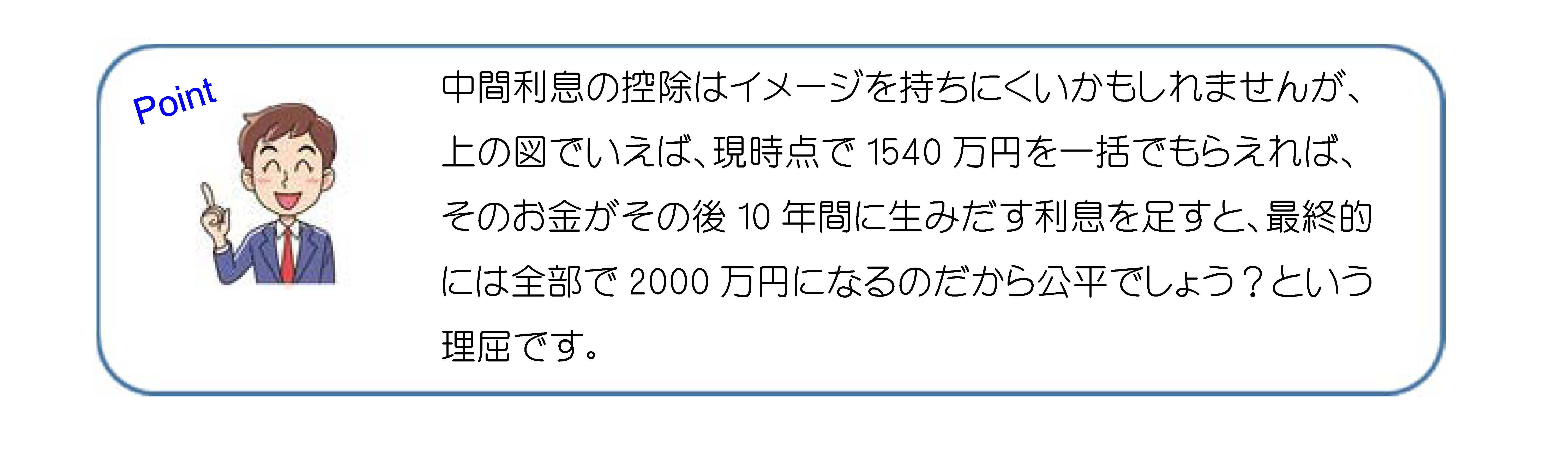

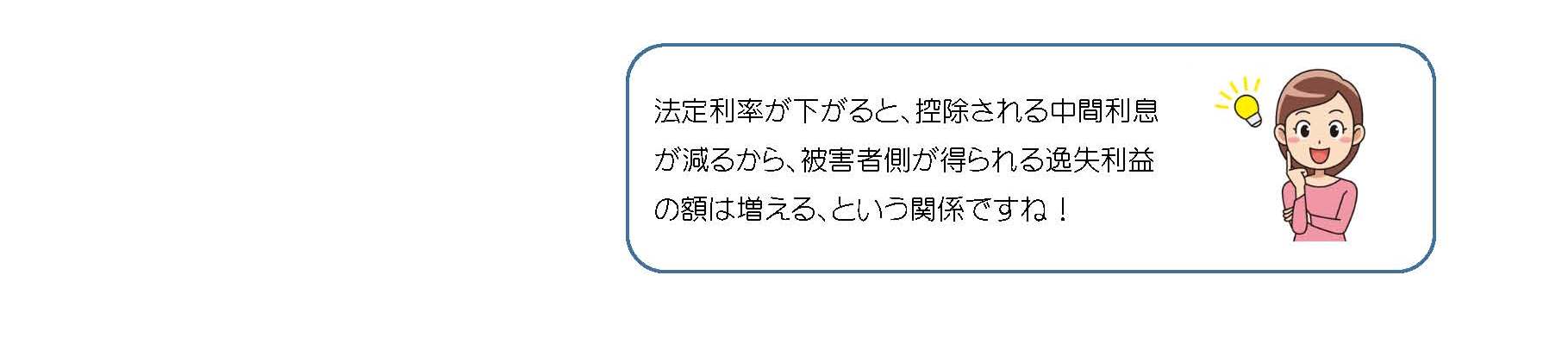

中間利息控除とは、損害賠償額の算定に当たり、将来の逸失利益や出費を現在価値に換算するために、損害賠償額算定の基準時から将来利益を得られたであろう時までの利息相当額(中間利息)を控除するというものです。

これは、将来の逸失利益を賠償金などを一時金として前倒しで受け取った当事者は、これを運用することで利息を得ることができるため、それを控除するという考え方に基づきます。

そして、この中間利息控除について、明文上の規定はなく、判例は法定利率(年5%)によるものとしていました(最高裁平成17年6月14日判決・民集59巻5号983頁)。

2 改正法では

改正法では、中間利息控除にも法定利率(変動制)を適用することを明文化し、事故時(損害賠償請求権が生じた時点)の法定利率を適用することを明確化しました(§417-2Ⅰ)。

ただし、本条では中間利息の控除方法については定めていないため、ライプニッツ方式、ホフマン方式のいずれを用いるかは、自由とされています(最高裁平成22年1月26日判決・判時2076号47頁)。

また、損害賠償の算定にあたって、中間利息控除を用いない算定方式を用いることもなんら制限されていないため、別の算定式を用いることも理論上は可能です。

そして、本条の規定は、不法行為に基づく損害賠償にも準用されております(§722Ⅰ)。

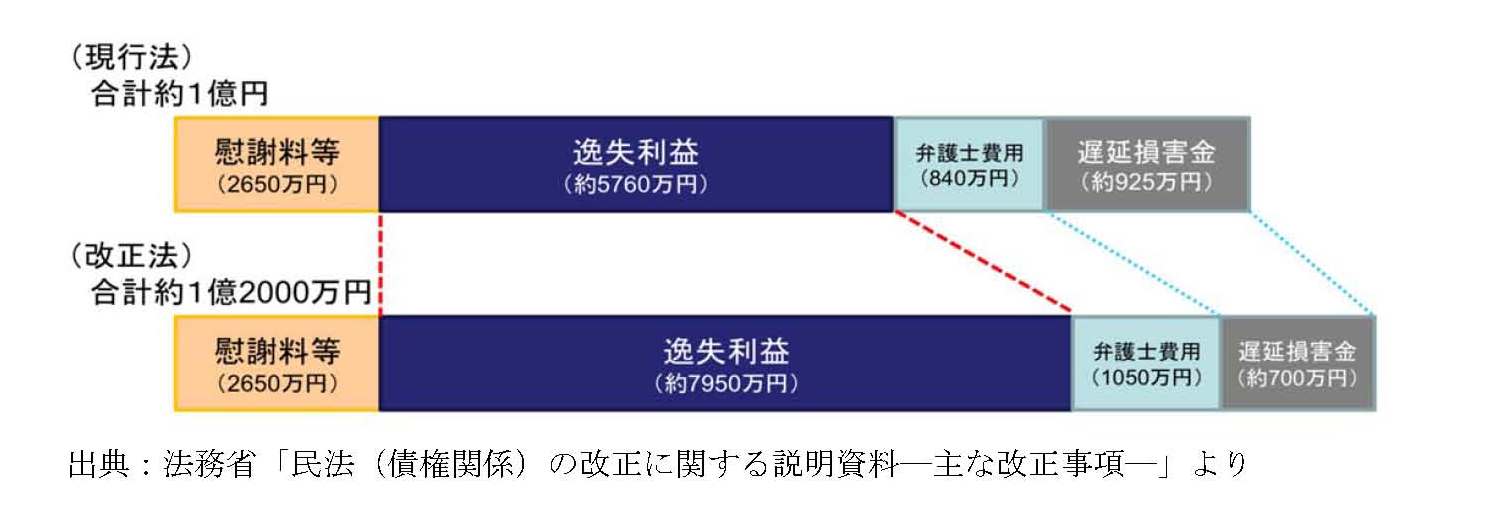

交通事故事案における損害額算定の一例

(事案)22歳のサラリーマンが交通事故で死亡した事案

※損害額算定の基礎となる数値等について、稼働可能年数は67歳と認定、生活費控除率は0.5と認定、基礎収入は賃金センサス(平成24年)の大卒男子の全年齢平均を採用、弁護士費用は1割と認定、支払時まで事故時から2年と想定。

|

現行法と改正法の異同(下図参照) ● 慰謝料等 → 改正の前後で変わらない。 ● 逸失利益 → 法定利率の引き下げにより、金額が増加する。 ● 遅延損害金 → 法定利率の引き下げにより、金額が減少する。 |

3 経過措置

施行日前に生じた将来において取得すべき利益または費用についての損害賠償請求権については、本条は適用されません。

先に挙げた判例に従う場合、年5%の中間利息控除となりますが、法改正施行後には判例を変更すべきという議論もあります。

4 実務への影響

逸失利益を算定する上での中間利息控除額が法定利率に伴って変動するため、前述の具体例のように、損害賠償額が大きく変動することとなり、保険料等にも大きく影響することが予想されます。

そして、中間利息を控除するに当たっては、その損害賠償請求権の発生時点における法定利率によって中間利息控除額が定められることになるため、損害賠償請求権の発生時期と、3年に一度の法定利率の見直しに注意を払う必要があります。

以上