弁護士コラム・論文・エッセイ

重富弁護士著作 詳細

弁護士 重富 智雄

2019年04月04日

<民法改正ブログ>連載第5回 保証に関する改正点

はじめに

保証に関する主要な改正点は、概ね次の3点です。

①包括根保証の禁止の対象拡大

②事業用融資における第三者保証の制限(公証人による意思確認手続の新設)

③保証人に対する情報提供義務

*以下では特に断らない限り条文の指摘は改正後の民法を指し、条文は次の通り表記します。

例)147条1項1号→§147-Ⅰ①

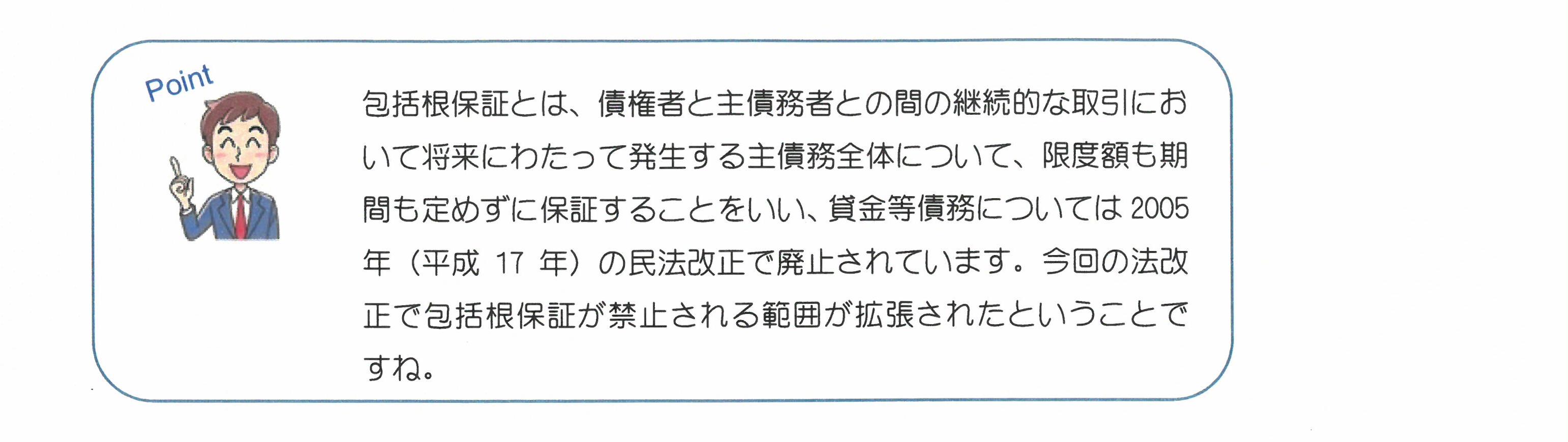

包括根保証の禁止の対象拡大(極度額の設定義務等の規制拡大)

1 改正前の法律では

改正前の民法では、個人根保証規則は、根保証契約(根保証:継続的に生じる不特定の債務を包括的に担保するもの)のうち、貸金等債務(主たる債務の範囲に金銭の貸渡しまたは手形の割引を受けることによって負担する債務)が含まれるものに限られており、賃貸借契約の保証等にはその規制が及んでおりませんでした。

その結果、例えば、借家が借主の落ち度で焼失した場合に、その損害額が保証人に請求されるというケースや、借主の相続人が賃料の支払等をしないケースなど、想定していなかった債務についてまで、保証債務の履行が求められるといった問題が発生しておりました。

| 貸金等債務以外の根保証の例 ・不動産の賃借人が賃貸借契約に基づいて負担する債務の一切を個人が保証する保証契約 ・代理店等を含めた取引先企業の代表者との間で損害賠償債務や取引債務等を保証する保証契約 ・介護、医療等の施設への入居者の負う各種債務を保証する保証契約 ・雇用契約等における被用者についての身元保証(狭義の身元保証) |

2 改正法では

そこで、改正法では、個人貸金等根保証契約に対する規制は維持した上で、全ての個人根保証(保証人が法人ではない根保証契約)について、極度額にかかる規制等を拡大することとなりました(§465の2〜465の5)。

特別事情(主債務者の死亡や、保証人の破産・死亡など)がある場合の根保証の打ち切りについては、主たる債務者である賃借人が破産等をしたとしても、賃貸借契約は当然には終了とはならないため、主たる債務者の破産等は賃貸借等の根保証の打ち切り事由とはなりませんでした。

| 主債務に含まれる債務 |

貸金等債務あり |

貸金等債務なし |

| 極度額 | 極度額の定めは必要 | 極度額の定めは不要 |

|

元本確定期日 (保証期間) |

原則3年(最長5年) | 制限なし |

| 元本確定事由 | (特別事情による保証の終了) 破産・死亡などの事情があれば保証は打ち切り | 特に定めなし |

《改正法》

《改正法》

| 主債務に含まれる債務 |

貸金等債務あり |

貸金等債務なし |

| 極度額 | 極度額の定めは必要 | 極度額の定めは必要 |

|

元本確定期日(保証期間)間 |

原則3年(最長5年) | 制限なし |

| 元本確定事由事 |

破産・死亡などの事情があれば保証は打ち切り |

破産・死亡などの事情(主債務者の破産等を除く)があれば保証は打ち切り |

参考:法務省「民法(債権関係)の改正に関する説明資料―主な改正事項―」より

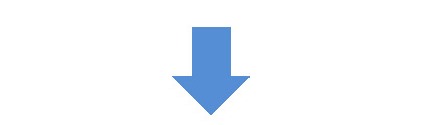

3 経過措置

改正法の施行日前に締結された保証契約に係る保証債務については、現行法のルールが適用されます(改正附則21)。

賃貸借契約が改正法の施行日以後に更新された場合は、改正前に締結された保証契約の

出典:法務省「民法(債権関係)の改正に関する説明資料―主な改正事項―」より

4 実務への影響

今後、賃貸借や継続的売買取引などにおいて個人を保証人とする場合には、極度額を必ず定める必要があるため(極度額の定めを欠いた個人根保証契約は無効)、適正かつ妥当な極度額をどのように設定するかが極めて重要な問題となります。

具体的な取引類型ごとに、適正かつ妥当な極度額の設定基準等を各種業界団体等で検討していくことが今後望まれます。

事業用融資における第三者保証の制限(公証人による意思確認手続の新設)

1 改正前の法律では

改正前の法律では事業のために負担した貸金等債務の個人保証について何ら制限がないため、金融機関による中小零細事業者への融資の際、経営者のみならず、経営者の親族・友人・従業員・同業者など情義的な関係のある第三者の個人保証を求めることが一般的でした。

このような経営者やその関係者の個人保証は、主債務者の信用の補完や、経営の規律付けの観点から、ある程度有用性が認められる一方、例え中小零細事業者であったとしても、事業者向け融資は相当程度高額となり、保証人にとって想定外の多額の保証債務の履行が求められ、その結果生活破綻に陥るなどして、破産や個人再生などを余儀無くされるような問題も多数生じておりました。

2 改正法では

そこで、改正法では、事業用融資の第三者個人保証に関して、公証人が、保証契約締結前1ヶ月以内に、保証人本人から直接その保証意思を確認しなければ、効力が生じないものとして規定をしました(§465の6〜465の9)。

公正証書の作成を要求した趣旨は、保証人に保証債務を履行する意思があることを厳格な手続きによって確認する点にあり、この意思確認の手続きを経ずに保証契約を締結しても、その契約は無効になります。

また、保証人本人が公証役場に出頭し、自ら「保証債務を履行する意思」を表示する必要がありますので、代理人による公正証書の作成も認められておりません。

なお、保証意思確認の手続きの手数料は1通1万1000円が予定されています。

「経営者」保証として例外的に公正証書の作成が不要となる場合

主債務者の事業と関係が深い次のような方々については、いわゆる「経営者」保証として、この意思確認の手続きが例外的に不要とされています(§465の9)。

①主債務者が法人である場合 その法人の理事、取締役、執行役や、議決権の過半数を有する株主等

②主債務者が個人である場合 主債務者と共同して事業を行なっている共同事業者や、主債務者の事業に現に従事して

いる主債務者の配偶者

公正証書作成の例外・・・配偶者について

「主債務者が行う事業に現に従事している」(§465の9-③)とは、文字どおり、保証契約の締結時においてその個人事業主が行う事業に実際に従事しているといえることが必要です。

単に書類上事業に従事しているとされているだけでは足りず、また、保証契約の締結に際して一時的に従事していたという場合でも、要件充足性が認められるわけではありません。

なお、主債務者が法人である場合、当該法人の代表者等の配偶者が当然に例外となるわけではなく(§465の9-③)、また、例外となる配偶者は、法律上の配偶者に限られます。

3 経過措置

改正法の施行日前に締結された保証契約に係る保証債務については、改正前の民法が適用されます(改正附則21①)。ただし、公正証書による保証意思の確認手続(§465の6〜465の8)については、交付の日から起算して2年9月を超えない範囲内において、政令で定める日から§465の6から465の8までが適用され(改正附則1三)、施行日前においても、公正証書による保証意思の表示を行うことができます(改正附則21②③)。

4 実務への影響

金融実務では、個人保証の弊害を踏まえ、以下のように保証人に依存しない融資が促進されて来ました。

①中小企業庁:「信用保証協会における第三者保証人徴求の原則禁止について」等の指針の発表(H18.3.31)

②金融庁 :「主要行等向けの総合的な監督指針」及び「中小・地域金融機関向けの総合的な監督指針」等の改正

(H23.7.14)

③経営者保証に関するガイドライン研究会(事務局:日本商工会議所・一般社団法人全国銀行協会)

:「経営者保証に関するガイドライン」の公表(H25.12.5)

このような金融実務上の対応により、金融機関においては、事業者向け融資における第三者保証人を徴求するケースは減少していたものの、係る指針等の例外として、個人事業主への融資や創業の際の融資について自主的に保証を申し入れた第三者、および事業承継における後継者たる第三者については、依然として第三者保証が許容されていました。また、金融機関以外の事業融資の貸主(商工ローンやノンバンクなど)には、そもそも上記の指針等が適用されず、依然として第三者保証の問題点等が残っておりました。

しかし、今回の法改正により、これまで上記指針等の適用範囲外となっていた第三者保証についても、個人保証の制限が進むことになり、金融実務上大きな影響を及ぼすことになるでしょう。

個人保証に依存し過ぎない融資慣行の確立が今後重要であるところ、事業用融資に係る保証の在り方について、引き続き検討を続けていく必要があるでしょう。

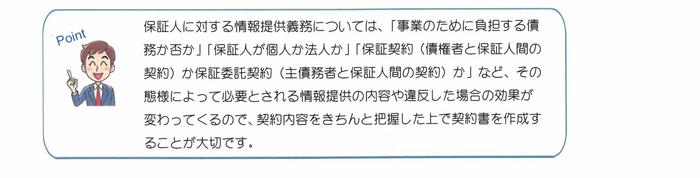

保証人に対する情報提供義務

1 改正前の法律では

保証人になる前はもとより、保証人となった後も、主債務者の財産状況等(保証のリスク)を知ることは極めて重要であるにもかかわらず、これまで保証人において、主債務者の財産状況等を適切に把握していない事例が多くありました。

そして、主債務者においても、自らの財産状況等を保証人に説明する義務を負っておらず、また、債権者も、主債務者の財産状況等を保証人に伝える義務を負っていませんでした。

その結果、主債務者が支払を遅滞し、期限の利益を喪失したような場合に、このことを保証人が知っていれば、早期に立替払いをして遅延損害金が発生することを防ぐなどの対策を取ることも可能であったはずのところ、保証人は主債務者が支払いを遅滞したことを知らず、高額の遅延損害金が発生するという状況が発生していました。

2 改正法では

改正法では、主たる債務者の財産状況、履行状況、担保の設定状況といった主たる債務者の情報について、主債務者から、保証契約を締結しようとする保証人に対し、保証契約の進行段階に応じた以下の①から③までの情報提供義務を設けることとなりました。

① 保証契約締結時の情報提供義務(§465の10)

② 保証人の請求による主たる債務の履行状況に関する情報提供義務(§458の3)

③ 主たる債務者が期限の利益を喪失した場合の情報提供義務(§458の3)

① 保証契約締結時の情報提供義務(§465の10)

|

《対象》 《提供すべき情報の内容》 《情報提供義務を履行しなかった場合の効果》 |

② 保証人の請求による主たる債務の履行状況に関する情報提供義務(§458の3)

|

《対象》 《提供すべき情報の内容》 《情報提供義務を履行しなかった場合の効果》 |

③ 主たる債務者が期限の利益を喪失した場合の情報提供義務(§458の3)

|

《対象》 《義務の内容》 (※1)「主たる債務」とは次のものをいいます。 《情報提供義務を履行しなかった場合の効果》 |

3 経過措置

特にありません。

4 実務への影響

保証人に対する情報提供義務が明確に認められたことで、債権者には一定のコストが発生し得るかと思われますが、実務上は従来から一定の場合には情報提供がされていたことから、実務に与える影響は限定的と思われます。

ただし、主債務者が期限の利益を喪失した場合の情報提供義務(③)については、情報提供義務を負う債権者が法人や事業者には限られないこと(個人の債権者も含まれる)、そして、対象となる保証契約も賃金等根保証契約あるいは事業のために負担する債務の保証に限られないことに注意が必要です。しかも、通知を懈怠すると、遅延損害金の請求ができなくなるというサンクションもありますので、より一層注意する必要があるでしょう。